Контроль выполнения бюджета предприятия

Бюджетирование без обратной связи - это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование - это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

Будем различать четыре подхода к реализации системы контроля бюджета предприятия:

· простой анализ отклонений, ориентированный на корректировку последующих планов;

· анализ отклонений, ориентированный на последующие управленческие решения;

· анализ отклонений в условиях неопределенности;

· стратегический подход к анализу отклонений.

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Дадим характеристику каждого из подходов.

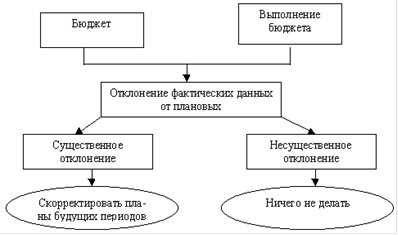

Простой анализ отклонений производится в соответствии со схемой, помещенной на рис.2. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока. Имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Рис.2. Схема простого анализа отклонений, ориентированного на корректировку последующих планов

Анализ отклонений, ориентированный на последующие управленческие решения,

предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом.

Шаг 1. Установление всех факторов, которые влияют на величину денежного потока.

Шаг 2. Определение суммарного отклонения денежного потока от бюджетного значения.

Шаг 3. Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

Шаг 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

Шаг 5. Составления окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Анализ отклонений в условиях неопределенности

рассматривает несколько другую схему принятия решений в отношении существенности отклонений. Согласно этой схеме все параметры бизнеса (цены, объемы, расходные коэффициенты и т.д.) признаются по своей сути неопределенными значениями и задаются не в виде отдельных чисел, а в виде интервалов неопределенности.

Неопределенность в отношении параметров бизнеса порождает неопределенность результирующего годового денежного потока и/или прибыли, если последняя также является предметом анализа. Оценить неопределенность денежного потока можно с помощью имитационного моделирования. Для этого следует воспользоваться какой-либо стандартной программой, например, Crystal Ball. Данная программа позволяет производить многократное статистическое моделирование всего множества неопределенных параметров бизнеса (в соответствии с заданными интервалами неопределенности) и построить интервал неопределенности для годового денежного потока или прибыли.

Стратегический подход к анализу отклонений базируется на убеждении, что оценка результатов деятельности предприятия, в частности, выполнения бюджета, должна осуществляться с учетом стратегии, которой следует предприятие. Данный подход не предлагает какую-либо вычислительную технологию контроля. Он устанавливает отправную точку процедуры контроля бюджета. Другими словами, проанализировав стратегию предприятия, финансовый менеджер выбирает соответствующую этой стратегии вычислительную процедуру контроля.