Генеральный бюджет: назначение и составные части

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются:

⁻ план прибылей и убытков;

⁻ прогноз денежных потоков;

⁻ прогнозный бухгалтерский баланс (отчет о финансовом положении).

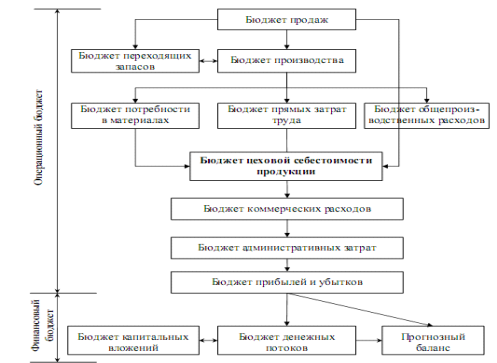

Главный бюджет организации состоит из двух основных бюджетов - операционного и финансового (рисунок 1).

Рисунок 1 - Структура и классификация бюджетов[26, с.89]

В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности. Конечной целью операционного бюджета является составление сводного плана прибылей и убытков. При его формировании используются бюджеты:

⁻ продаж;

⁻ производства;

⁻ закупки и использования материальных запасов;

⁻ трудовых затрат;

⁻ общепроизводственных расходов;

⁻ административно-управленческих расходов;

⁻ коммерческих расходов.

Разработка операционного бюджета начинается, как правило, с составления плана продаж. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели организации: объем производства, себестоимость, прибыль и др.

Основным источником информации при составлении бюджета продаж служат данные отдела маркетинга. После установления планируемого объема продаж разрабатывается производственный бюджет, на основе которого составляют бюджеты закупки и использования материалов, трудовых и общепроизводственных расходов. Далее готовят бюджеты коммерческих и административно-управленческих расходов.

Операционный бюджет (план) прибылей и убытков в наиболее общем виде включает в себя следующие показатели:

⁻ выручка от реализации продукции;

⁻ себестоимость реализуемой продукции;

⁻ валовая прибыль;

⁻ коммерческие расходы;

⁻ управленческие расходы;

⁻ прибыль (убыток) от продаж.

Важной составной частью главного (сводного) бюджета организации является финансовый бюджет (план). В наиболее общем виде он представляет собой баланс доходов и расходов организации. В нем количественные оценки доходов и расходов, приводимые в операционном бюджете, трансформируются в денежные.

Его основной целью является отражение предполагаемых источников поступления финансовых средств и направлений их использования.

Итак, главный бюджет охватывает основную деятельность предприятия. В его состав входят операционный и финансовый бюджеты. В свою очередь операционный бюджет состоит из ряда других бюджетов: бюджета продаж, бюджета общепроизводственных расходов, бюджета расходов на продажу, бюджета прибылей и убытков и т.д. Финансовый бюджет - из бюджета движения денежных средств, бюджета капитальных расходов и прогнозного бухгалтерского баланса.