Методические положения расчета показателей экономической

эффективности инвестиционных проектов

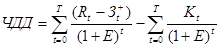

Зt - затраты, осуществляемые на том же шаге;

Т - горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

Эt =(Rt - Зt)

- эффект, достигаемый на t-ом шаге.

Если ЧДД>0 (положителен), проект является эффективным при данной норме дисконта и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, то инвестор понесет убытки, то есть проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через Кt - капиталовложения на t-ом шаге, а через  - затраты на t-ом шаге при условии, что в них не входят капиталовложения. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет, то формула для расчета ЧДД с учетом условия описанного выше записывается в виде:

- затраты на t-ом шаге при условии, что в них не входят капиталовложения. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет, то формула для расчета ЧДД с учетом условия описанного выше записывается в виде:

, (2.2)

, (2.2)

Данная формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений.

Данный показатель ЧДД аддитивен во временном аспекте, то есть ЧДД различных проектов можно суммировать.

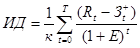

. Индекс доходности.

Индекс доходности - критерий эффективности инвестиционного проекта, представляющий собой отношение суммы приведенных эффектов к величине капиталовложений:

, (2.3)

, (2.3)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1, и наоборот. Если ИД > 1, то проект эффективен; если ИД < 1- неэффективен.

3. Внутренняя норма доходности

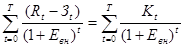

Внутренняя норма доходности (ВНД, IRR - Internal Rate of Return) - критерий эффективности инвестиционного проекта, представляющий собой постоянное положительное значение нормы дисконта, при которой ЧДД проекта равен 0. ВНД равна максимальному проценту, под который заемщик может занять средства, равные величине всех денежных вложений по проекту, с тем, чтобы иметь возможность вернуть долг (с процентами) за время, равное продолжительности расчетного периода.

ВНД представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, Евн (ВНД) является решением уравнения:

, (2.4)

, (2.4)

где Евн - ВНД.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос о том, эффективен ли проект при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если первая величина больше второй или равна ей, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии, в противном случае вопрос снимается.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов или вариантов проекта по ЧДД и ВНД дает противоположные результаты, предпочтение следует отдать расчету по ЧДД.

Практическое применение данного метода сводится к последовательной интеграции, с помощью которой находится дисконтирующий множитель, обеспечивающий равенство ЧДД (NPV) = 0.

Ориентируясь на существование в момент анализа процентных ставок на ссудный капитал, выбираются два значения коэффициента дисконтирования V1 < V2, таким образом, чтобы в интервале (V1, V2) функция NPV = f(V) меняла свое значение с «+» на «-» или наоборот. Далее используют формулу:

Перейти на страницу:

1 2 3 4 5 6