Информационная база при проведении камеральных и выездных налоговых

проверок по налогу на прибыль

Среди форм налогового контроля, перечисленных в статье 82 НК РФ, первыми названы налоговые проверки.

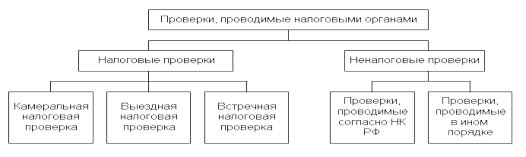

Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы (рис. 1).

налог прибыль камеральный проверка

Рис. 1 - Схема проверок проводимых налоговыми органами.

Рассмотрим, какие же проверки могут проводить налоговые органы. Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям.

В зависимости от объема проверяемой документации и места проведения налоговой проверки они делятся на камеральные и выездные.

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа.

В настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Обнаруженные в ходе камеральных проверок ошибки в самих налоговых декларациях, в обосновании льгот дают существенную прибавку в платежах в бюджет.

Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки. Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов о налогах и сборах. Выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов и соответствующих пени, возбуждение при наличии оснований процедуры взыскания в установленном порядке налоговых санкций, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных и иных бухгалтерских документов налогоплательщика, регистров бухгалтерского учета, бухгалтерской отчетности и налоговых деклараций, хозяйственных и иных договоров, актов о выполнении договорных обязательств, внутренних приказов, распоряжений, протоколов, любых других документов; по осмотру (обследованию) различных предметов, любых используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения производственных, складских, торговых и иных помещений и территорий; по проведению инвентаризации принадлежащего налогоплательщику имущества; а также других действий налоговых органов (их должностных лиц), осуществляемых по месту нахождения налогоплательщика (месту его деятельности, месту расположения объекта налогообложения) и в иных местах вне места нахождения налогового органа.

Впервые термин "Выездная налоговая проверка" введен в обиход контрольной работы Налоговым кодексом Российской Федерации. Ранее проверки, проводимые с выходом к налогоплательщику, назывались документальными. Однако, разница между понятиями "выездная" и "документальная" проверки отнюдь не терминологическая. Существует распространенное мнение, что выездная налоговая проверка и документальная проверки это одно и то же. Однако, на самом деле, это отнюдь не тождественные понятия. Так, выездная налоговая проверка - это проверка, проводимая, как правило, в помещении налогоплательщика. Документальная же проверка - это проверка, охватывающая первичную бухгалтерскую документацию и учетные регистры налогоплательщика. При этом ни один законодательный акт не уточняет место проведение такой проверки.