Рекомендации по совершенствованию дивидендной политики

Приведенные примеры показывают, что, во-первых, чистая прибыль, рассчитанная по правилам бухгалтерского учета, и чистый денежный поток к распределению не являются тождественными понятиями. И, во-вторых, если совет директоров не управляет чистой прибылью, это может привести к полному несоответствию формальных показателей реальной степени ликвидности, что ставит под удар само право акционера на получение дивидендов. Таким образом, реализация механизма управления чистой прибылью является фактором снижения риска владения акциями предприятия в части получения его владельцами причитающихся им выплат. При этом основными параметрами оценки состояния дивидендного фонда должны стать соответствие его размера минимальной установленной акционерами величине и степень ликвидности ценных бумаг фонда.

Итак, чтобы управлять дивидендным фондом, совет директоров должен иметь некие целевые ориентиры. В частности, необходимо определить минимально допустимый объем средств фонда. Сделать это, оперируя абсолютными показателями, сложно - гораздо удобнее установить наименьшее значение в процентах от суммы чистой прибыли, полученной предприятием за отчетный период.

Реализация этого положения закрепляется и осуществляется следующим образом. В нормативной базе следует зафиксировать, что совет директоров собирается ежемесячно; при этом акционерное общество устанавливает, что дивиденды должны составлять не менее 5% от чистой прибыли по итогам года, и тогда совет директоров на очередном собрании сможет принять решение о том, чтобы не менее 5% чистой прибыли, полученной по итогам месяца, было сохранено в дивидендном фонде.

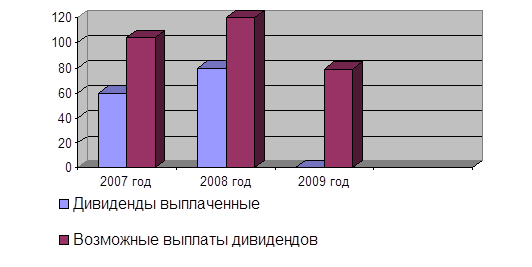

Выплаты по акциям после создании дивидендного фонда в размере 5% от чистой прибыли в ОАО «Красноярскгеология» представлены в таблице 3.1.

Таблица 3.1

Выплаты дивидендов при создании дивидендного фонда

|

Отчетный год |

Чистая прибыль за отчетный период, тыс. руб. |

Сумма выплат дивидендов, тыс. руб. |

Сумма выплат по каждой акции, руб. |

|

2007 |

125096 |

6254,8 |

104 |

|

2008 |

144707 |

7235,4 |

120 |

|

2009 |

95378 |

4768,9 |

79 |

Рис. 3.2 Сравнение возможных и реально выплаченных дивидендов

Дивидендный фонд в размере 5% от чистой прибыли позволил бы увеличить выплаты по акциям в 2007 году на 44 рубля (58%), в 2008 - на 40 рублей (67%), и кроме того, выплатить акции в 2009 году, в размере 79 рублей. На рисунке 3.2 представлено сравнение дивидендов, которые были выплачены предприятием и которые могли бы быть выплачены, если создавался дивидендный фонд в размере 5% от прибыли.

Вместе с тем совет директоров может увеличить размер данного показателя по итогам месяца, если видит такую возможность, или сократить его, если предприятию требуются дополнительные денежные средства на определенный период. В последнем случае исполнительная дирекция должна предложить способы возмещения «недовложенных» в дивидендный фонд средств, а совет директоров - оценить степень реалистичности этих предложений.

Подобный подход исключает вероятность возникновения проблем с излишней ликвидностью, поскольку совет директоров всегда сможет адсорбировать ее в дивидендный фонд и обеспечить выплаты в размере не менее заданного. В случае же благоприятной рыночной конъюнктуры и удачных действий менеджмента фактический объем средств в данном фонде может превысить минимально установленный. Кроме того, принимая в конце отчетного периода решение о величине выплат, совет директоров будет ориентироваться уже не на формальные показатели, а на размер реально сформированного дивидендного фонда.

Перейти на страницу:

1 2 3 4 5 6 7 8