Налоговая нагрузка

Один из важнейших аспектов функционирования российской налоговой системы - это проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов, но не определены ни временные, ни нормативные рамки этого процесса.

Нуждается в уточнении и само понятие «налоговая нагрузка». Одно из мнений заключается в том, что это комплексная характеристика, которая включает:

· количество налогов и других обязательных платежей;

· структуру налогов;

· механизм взимания налогов;

· показатель налоговой нагрузки на предприятие. [5]

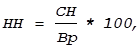

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя. Это налоги уплачиваемые, как отчисления от оборота и имущественные налоги. Налоговая нагрузка на предприятие в немалой степени определяется самим механизмом взимания налогов. Но все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных предполагает использование формулы (1):

(1)

(1)

где НН - налоговая нагрузка (%),

СН - сумма налогов, уплачиваемых предприятием,

Вр - выручка от реализации продукции (работ) и оказания услуг.

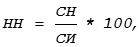

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

(2)

(2)

где НН - налоговая нагрузка (%),

СН - сумма налогов, уплачиваемых предприятием,

СИ - сумма источников средств для уплаты налогов. [5]

В перечень уплачиваемых налогов входят все без исключения налоги и обязательные платежи предприятия в бюджет и во внебюджетные фонды. Иногда предлагают исключить из расчета налоговой нагрузки такие платежи как НДС, акцизы, отчисления во внебюджетные социальные фонды. Аргументом здесь служит характеристика этих налогов как транзитных, нейтральных для предприятия. Но абсолютно нейтральных для предприятия налогов просто не существует: они реально уплачиваются за счет текущих денежных поступлений, а степень их «перелагаемости» непостоянна и осуществляется не в полном объеме. Эта «перелагаемость», как известно, зависит от эластичности спроса на соответствующую продукцию. При устоявшемся уровне цен и высоких ставках косвенного налогообложения их дальнейшее повышение приведет к существенным потерям доходов у товаропроизводителей.

Рассматривая состав источников средств для уплаты налогов (СИ), необходимо, прежде всего, отметить их возможное несовпадение с налогооблагаемой базой (например, по имущественным налогам). Источником уплаты может быть только доход предприятия в его различных формах, а именно: