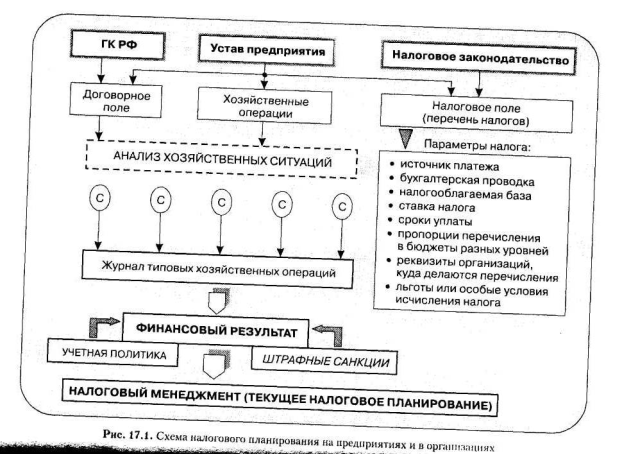

Общая схема налогового планирования

Важный элемент, способствующий проведению налогового планирования на предприятии, - это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях (рис. 1.1), где «С» - различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия. Приведем последовательность налогового планирования, состоящую условно из восьми укрупненных процедур. [4, с.229]

. Текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

ü источник платежа (статья расходов);

ü бухгалтерская проводка;

ü налогооблагаемая база;

ü ставка налога;

ü сроки уплаты;

ü пропорции перечисления в бюджеты разных уровней;

ü реквизиты организаций, в адрес которых делаются перечисления;

ü льготы или особые условия исчисления налога

Рисунок 1.1. Схема налогового планирования на предприятиях и организациях

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. Снижение налогового бремени связано в первую очередь с полноценным использованием всей совокупности налоговых льгот, предоставляемых российским законодательством. Применительно к двум десяткам основных налогов и сборов этих льгот насчитывается более 500 (пятисот). Только по НДС перечень товаров (работ, услуг), освобождаемых от налогообложения, насчитывает более 40 позиций. Как показывает опыт, значительная часть этих льгот не используется экономистами и бухгалтерами в полной мере. Одна из причин - неясное представление об общей системе льготирования и порядке применения льгот по отдельным налогам.

С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

. Согласно уставу предприятия и на основе гражданского законодательства формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.

Далее выполняются следующие действия.

3.Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию.

4.Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок.

5.Выбираются наилучшие варианты, которые оформляются в видеблоков бухгалтерских и (или) налоговых проводок.

6.Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета.

7.Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия.