Методы учета риска при оценке инвестиций за рубежом

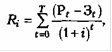

Величину дисконтированного дохода при нормальной ставке дисконта (Rj) определяют по формуле:

где (Pt - 3t)- чистый доход в t-м году эксплуатации объекта ; i - ставка дисконта без учета риска.

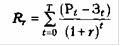

Аналогичная величина при ставке дисконта, учитывающей риск:

где г - ставка дисконта с учетом риска.

Величину индекса риска находят из выражения:

Очевидно, что Ir = f (г, г, Т). При i = 0,15, г = 0,30 и Т = 10 индекс риска равен 2,483. Величина индекса риска растет с увеличением расчетного срока службы проекта и зависит от соотношения ставки дисконта с учетом и без учета риска.

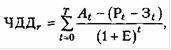

В некоторых случаях необходимо учесть различное влияние риска на показатели проекта в разные годы. Например, в первые годы эксплуатации проекта риск в получении прибыли составляет 10-20%, после 5 лет - 40-50% и т. д. Фактор изменения риска во времени может быть учтен при определении чистого дисконтированного дохода следующим образом:

где At - коэффициент, учитывающий фактор риска получения прибыли в году t.

Например, для реализации проекта требуется 500 млн. долл., ожидаемая величина прибыли в 1-й год составит 50 млн. долл. (с вероятностью 0,9); во 2-й год соответственно - 200 (0,8); в 3-й - 350 (0,7); в 4-й - 400 (0,6); в 5-й - 200 (0,5); в 6-й - 100 (0,4). Здесь первая цифра - объем чистой прибыли в млн. долл., вторая - коэффициент, учитывающий фактор риска. Ставка дисконта без учета риска составляет 10%. Результаты расчета дисконтированной прибыли приведены в табл. 7.

Таблица 7 . Пример определения дисконтированной прибыли с учетом переменного фактора риска

|

Год (t) |

Прибыль (млн. $) |

At |

Прибыль с учетом риска (млн. S) |

Коэффициент дисконтирования |

Дисконтированная прибыль (млн. $) |

|

1 |

50 |

0,9 |

45 |

0,9090 |

40,9 |

|

2 |

200 |

0,8 |

160 |

0,8264 |

132,22 |

|

3 |

350 |

0,7 |

245 |

0,7519 |

184,21 |

|

4 |

400 |

0,6 |

240 |

0,6849 |

164,37 |

|

5 |

200 |

0,5 |

100 |

0,6250 |

62,5 |

|

6 |

100 |

0,4 |

40 |

0,5650 |

22,6 |

Перейти на страницу:

1 2 3 4 5