Налог на добавленную стоимость

Налог на добавленную стоимость в налоговой системе РФ имеет статус федерального налога и действует на территории РФ с 1 января 1992 года.

Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, гл. 21). Используется принцип места назначения: НДС уплачивают при импорте товаров и услуг, но не взимают при их экспорте.

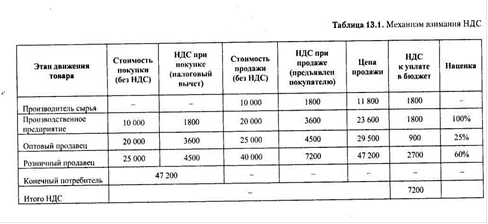

Для расчета НДС в налоговое производство введено применение счетов-фактур. Это приблизило отечественную практику налогообложения к инвойсному методу или методу зачета по счетам (табл. 2.1).

Налогоплательщиками этого налога признаются:

7 организации;

8 индивидуальные предприниматели;

9 лица, осуществляющие перемещение товаров через таможенную границу РФ.

Не являются плательщиками НДС организации и индивидуальные предприниматели (кроме налогоплательщиков акцизов), у которых сумма выручки от реализации товаров (работ, услуг) в течение трех предшествующих последовательных календарных месяцев не превысила без НДС 2 млн. руб. (ст. 145 Кодекса). [4, с. 162]

Таблица 2.1. Механизм взимания НДС

Объектом налогообложения признаются следующие операции (ст. 146 Кодекса):

0 реализация товаров (работ, услуг) на территории РФ;

1 передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

2 выполнение строительно-монтажных работ для собственного потребления;

3 ввоз товаров на таможенную территорию РФ.

Облагаемый оборот определяется исходя из продажной стоимости товаров, работ и услуг без включения в них налога на добавленную стоимость. Для целей налогообложения под продажной ценой понимается цена, указанная сторонами сделки.

У заготовительных, снабженческо-сбытовых, торговых и других предприятий, занимающихся продажей и перепродажей товаров, в том числе по договорам поручения и комиссии, облагаемый оборот определяется исходя из стоимости реализуемых товаров без НДС.

Предприятие самостоятельно определяет момент реализации товаров для целей налогообложения. Если в учетной политике для целей налогообложения моментом реализации является отгрузка, то датой возникновения налогового обязательства при расчете НДС является ранняя из следующих дат: а) день отгрузки товара (выполнение работ, оказание услуг); б) день оплаты товаров (работ, услуг); в) день предъявления покупателю счета-фактуры. Организации, установившие в учетной политике момент реализации по оплате товаров, определяют возникновение налогового обязательства по мере поступления денежных средств за отгруженные товары.

В соответствии с Федеральным законом от 22 июля 2008 г. № 119-ФЗ с 1 января 2009 г. был введен единый метод уплаты НДС - «по отгрузке». С введением этого принципа начисления порядок вычета налога существенно меняется. Если для вычета НДС требовалась обязательная оплата товара, то с начала 2009 г. достаточно иметь счет-фактуру как основание для принятия к учету приобретенных материальных ценностей, выполненных работ или оказанных услуг.

Льготы. Не подлежат налогообложению, например, следующие операции (ст. 149 Кодекса):

4 сдача в аренду служебных и жилых помещений иностранным гражданам или организациям, аккредитованным в РФ;

5 реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ;

6 услуги по содержанию детей в дошкольных учреждениях, занятия с несовершеннолетними детьми в кружках и секциях;

7 реализация продуктов питания, произведенных столовыми при учебных, медицинских заведениях, полностью или частично финансируемых из бюджета;

8 услуги по перевозке пассажиров транспортом общего пользования (кроме такси);

9 банковские операции (за исключением инкассации);

10услуги, оказываемые учреждениями образования, культуры, искусства и т.д.

Формирование налоговой базы. Выручка от реализации определяется исходя из доходов налогоплательщика, связанных с расчетами по оплате товаров. Учитываются все доходы, полученные как в денежной, так и в натуральной формах. Если при реализации товаров применяются различные налоговые ставки, налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам.

Порядок и особенности определения налоговой базы зависят от вида реализации или вида договора между сторонами сделки. Например, при реализации товаров, работ и услуг налоговая база определяется как стоимость реализованных товаров с учетом акцизов за вычетом НДС.

Перейти на страницу:

1 2 3