Единый социальный налог

Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, гл. 24). Этот налог предназначен для мобилизации средств на государственное пенсионное и социальное обеспечение (страхование) граждан, а также на медицинскую помощь. К субъектам налогообложения (налогоплательщикам) относятся:

) лица, производящие выплаты физическим лицам, в том числе:

0 организации;

1 индивидуальные предприниматели;

2 физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, члены крестьянского (фермерского) хозяйства.

Субъекты, перешедшие на специальные налоговые режимы, не являются плательщиками ЕСН.

Объектом налогообложения являются:

3 для индивидуальных предпринимателей, адвокатов - доходы от предпринимательской либо иной деятельности за вычетом расходов, связанных с их извлечением;

4 для налогоплательщиков, производящих выплаты физическим лицам, - выплаты в денежной и (или) натуральной форме, начисленные в пользу физических лиц по всем основаниям, в том числе: а) по трудовому договору; б) по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг; в) по авторским и лицензионным договорам; г) материальная помощь и иные безвозмездные выплаты.

В соответствии со ст. 239 Кодекса организации любых организационно-правовых форм освобождены от уплаты ЕСН с сумм доходов, не превышающих 100 тыс. руб. в течение налогового периода, начисленных работникам, являющимся инвалидами. Для иных льготных категорий работодателей введен этот же критерий, но со следующей особенностью: они освобождены от уплаты налога с сумм доходов, не превышающих 100 тыс. руб. в течение налогового периода на каждого отдельного работника, независимо от того, является ли он инвалидом или нет.

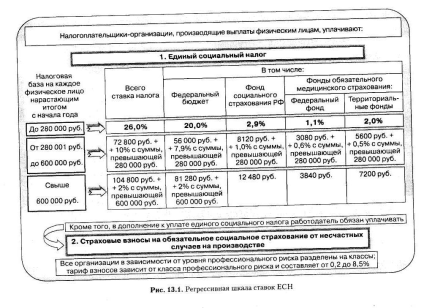

Ставки налога дифференцированы в зависимости от категории налогоплательщика, величины налоговой базы, социальной направленности взносов (Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования) и являются регрессивными.

Налогоплательщик-работодатель обязан исчислять данный налог по каждому отдельному работнику, нарастающим итогом с начала года с учетом ставок, установленных для различных категорий плательщиков. При расчете суммы ЕСН используется величина налоговой базы в среднем на одного работника, а потом производится расчет суммы налога в зависимости от того, в какой диапазон регрессивной шкалы попадает налогооблагаемая база.

С 1 января 2008 г. ставки по уплате ЕСН значительно снижены (рис. 2.1.).[4, с. 179] Имевшие место обязательные условия допуска к регрессивной шкале в законодательном порядке сняты, и единственным условием является размер налоговой базы на каждое физическое лицо нарастающим итогом с начала года - свыше 280 тыс. руб.

С начала 2010 г. устанавливаются новые ставки ЕСН для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий. Для них переход к регрессивной шкале налогообложения начинается с суммы налоговой базы на каждое физическое лицо 75 тыс. руб. (ст. 41 Кодекса, в ред. Закона от 27.07.2009 г. № 144-ФЗ).

Рисунок 2.1. Регрессивная шкала ставок ЕСН

Порядок исчисления и уплаты. Сумма налога исчисляется налогоплательщиком-работодателем по каждому фонду отдельно в установленном размере от налоговой базы. Сумма ЕСН, зачисляемая в фонд социального страхования, подлежит уменьшению на величину расходов, произведенных на цели государственного социального страхования. Сумма налога в федеральный бюджет уменьшается на сумму начисленных страховых взносов на обязательное пенсионное страхование.