Анализ финансового состояния как один из этапов финансового

анализа

Анализ финансового состояния представляет собой глубокое, научно

обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Следует различать понятия “финансовый анализ” и “анализ финансового состояния предприятия”. Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния - это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Анализ финансового состояния предприятия включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей.

Финансовый анализ предприятия предполагает следующие этапы:

Анализ имущественного положения;

Анализ финансовых результатов;

Анализ финансового состояния.

Анализ финансового состояния предприятия является существенным элементом финансового анализа, а также финансового менеджмента и аудита (см. рис. 6).

Рисунок 6 - Сфера действия анализа финансового состояния предприятия

Каждый из элементов финансового анализа имеет самостоятельное значение для оценки финансового и имущественного состояния предприятия.

Анализ финансового состояния деятельности предприятия включает:

анализ состава, структуры и динамики имущества;

анализ финансовой устойчивости;

анализ ликвидности и платежеспособности баланса;

анализ деловой активности.

Существует многообразная экономическая информация о деятельности предприятия и множество способов анализа этой деятельности.

Анализ финансового состояния предприятия по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает следующие этапы:

Сбор информации и оценка ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени;

Преобразование типовых форм бухгалтерской отчетности в аналитическую форму;

Характеристика структуры отчета и изменение показателей;

Расчеты и группировки показателей по основным направлениям анализа;

Выявление и изменение групп показателей за исследуемый период;

Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов;

Подготовка заключения о финансовом состояния предприятия;

Выявление «узких мест» и поиск резервов;

Разработка рекомендаций по улучшению финансового состояния предприятия.

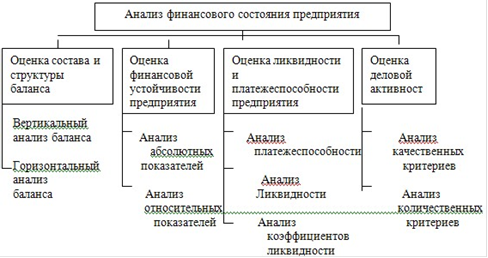

Структура анализа финансового состояния предприятия состоит из оценки четырех основных блок-параметров (см. рис. 7).

Основные блоки структуры анализа финансового состояния:

Состава и структуры баланса;

Финансовой устойчивости предприятия;

Ликвидности и платежеспособности предприятия;

Деловой активности.

Эти блоки, будучи взаимосвязанными, представляют собой структуру анализа, на основании которой производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего финансового состояния предприятия.

Анализ финансового состояния предприятия не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности предприятия.

Рисунок 7 - Структура анализа финансового состояния предприятия

2. Методические аспекты анализа финансового состояния и платежеспособности предприятия