Налог на прибыль организаций

Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, гл. 25 «Налог на прибыль организаций»). Налогооблагаемая прибыль определяется по данным налогового учета.

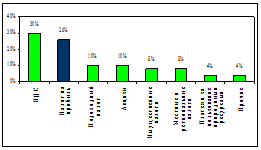

Налог на прибыль предприятий служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Если рассматривать структуру доходов бюджета российской федерации, то будет видно, что доля налога на прибыль уступает по величине лишь доле налога на добавленную стоимость (см. рис.2.2.). [16]

Рисунок 2.2. Распределение между налогами по соответствующей доле доходов бюджета РФ в 2009 году

Субъект налогообложения. Налогоплательщиками признаются:

0 российские организации;

1 иностранные организации:

Не являются плательщиками налога на прибыль субъекты, которые переведены на специальные налоговые режимы и уплачивают единый налог (гл. 26.1-26.3 Кодекса).

Объектом налогообложения является прибыль организации, полученная налогоплательщиком. Прибылью организации является доход, уменьшенный на величину произведенных расходов (обоснованные и документально подтвержденные затраты).

Все доходы, получаемые организациями, подразделяются на группы:

) доходы от реализации товаров (работ, услуг) и имущественных прав;

) внереализационные доходы (от долевого участия в других организациях; от сдачи имущества в аренду; в виде процентов, полученных по договорам займа, и т. д.);

) доходы, не учитываемые в целях налогообложения (имущество, полученное в форме залога в качестве обеспечения обязательств;

В отношении доходов с 1 января 2009 г. введены некоторые новации:

2 доходы будут удостоверяться не только на основании первичных документов, но и на основании других документов, подтверждающих их получение;

3 при определении налоговой базы не учитываются доходы в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором. Такие улучшения признаются амортизируемым имуществом (п. 1 ст. 256 Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), понесенные налогоплательщиком.

Расходы подразделяются на три вида:

1)расходы, связанные с производством и реализацией (материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы);

2) внереализационные расходы. К ним могут быть отнесены расходы на содержание переданного по договору аренды (лизинга) имущества; расходы в виде процентов по долговым обязательствам любого вида; судебные расходы и арбитражные сборы и т. д.;

) расходы, не учитываемые в целях налогообложения (убытки). При определении налоговой базы не учитываются суммы начисленных налогоплательщиком дивидендов; расходы в виде пени и штрафов, перечисляемых в бюджет, а также в виде взноса в уставный (складочный) капитал, вклада в простое товарищество и др.

Налоговой базой является денежное выражение прибыли, подлежащей налогообложению. Предусмотрены два способа формирования налоговой базы:

1)по методу начисления (который можно сравнить с методом определения выручки для целей налогообложения по мере отгрузки товаров);

2) по кассовому методу (который можно сравнить с методом определения выручки для целей налогообложения по мере оплаты товаров).

Если налогоплательщик применяет метод начисления, Кодексом установлен строгий порядок признания доходов (ст. 271) и расходов (ст. 272) при данном методе. Порядок определения доходов и расходов при кассовом методе определен ст. 273 Кодекса.