Расчет налога на прибыль и налоговой нагрузки предприятия на

примере ООО «Стройматериалы»

Третий этап - определение налога на прибыль от прочих видов деятельности. В данном случае расчет выглядит так:

(4)

(4)

где Ндс - сумма налога на прибыль, рассчитанного по дифференцированным ставкам,

Пj - прибыль от j-ого вида деятельности,

Сj - ставка налога на прибыль по j-ому виду деятельности.

Исходя из этой формулы сумма налога на прибыль от прочих видов деятельности равна:

Так как учет деятельности, связанной с видеопрокатом, ведется отдельно и заполняется в специально предназначенной для этого форме, рассчитаем отдельно сумму налога на прибыль от видеопроката. Прибыль от этого вида деятельности составила 28165 руб.

Налог на прибыль составит:

И, наконец, пятый этап - общая сумма налога на прибыль:

Для сравнения рассчитаем налог на прибыль ООО «Стройматериалы» с новой ставкой 24%. Используя формулы (1) и (2) получим сумму налога на прибыль от основной деятельности:

сумму налога на прибыль от прочей деятельности и от видеопроката, также, 20115 и 19715,5 и общую сумму налога на прибыль:

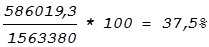

Теперь можно переходить непосредственно к расчету налоговой нагрузки на ООО «Стройматериалы». Для расчета налоговой нагрузки по всем налогам используем формулу (1). Сумма всех налогов при ставке налога на прибыль 24% равна 586 019,3. Налоговая нагрузка на предприятие соответственно при ставке 24% составит:

,

,

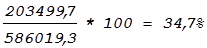

Определим долю налога на прибыль в общей сумме налоговых платежей и налоговую нагрузку по налогу на прибыль. Общая сумма налогов, уплачиваемых предприятием, и сумма налога на прибыль известны, значит можно рассчитать долю налога на прибыль.

В первом случае она будет равна:

Во втором случае доля налога на прибыль в общей сумме налогов составит:

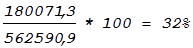

Для расчета налоговой нагрузки отдельно по налогу на прибыль используем формулу (2).

При налоговой ставке 24% налоговая нагрузка по налогу на прибыль равна:

Расчет налоговых нагрузок в этой части работы был произведен без учета множества льгот по налогу на прибыль. Но фактически ни одно предприятие не функционирует в таких условиях. В следующем пункте будет показано, как изменяются суммы налогов и налоговые нагрузки при действии льгот по налогу на прибыль.

Применение льгот значительно снижают налоговую нагрузку как отдельно по налогу на прибыль, так и общую налоговую нагрузку. Это связано с тем, налог на прибыль составляет существенную часть всех налоговых выплат.

На вопрос какой должна быть оптимальная налоговая нагрузка единый ответ еще не найден. Налогоплательщик обычно считает справедливой налоговую нагрузку до 30%, тяжело воспринимает нагрузку в 40% и не приемлет ее, когда она больше 50%, то есть в описанном выше примере предприятие несет еще довольно сносное бремя.

Чрезмерная же налоговая нагрузка подрывает саму налоговую базу, снижает общую сумму налоговых поступлений. В ситуации, когда сумма налоговых выплат очень высока, предприятия предпочитают отсрочить свое возможное банкротство из-за неплатежей в бюджет против вполне реальной перспективы немедленного прекращения деятельности при переключении скудеющих денежных потоков на расчеты с бюджетом.

Таким образом, можно сделать следующий вывод: руководителям предприятий необходимо досконально знать налоговую систему и в частности ее раздел касающийся льгот для максимального снижения суммы налогов, а значит и налоговой нагрузки. В свою очередь государству, ради своей же выгоды, следует принять все возможные меры по снижению налоговой нагрузки на предприятия.

Перейти на страницу:

1 2 3