Смета по школе

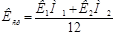

С ведением новой бюджетной классификации образовательные учреждения не могут использовать бюджетные средства по своему усмотрению из-за целевого финансирования расходов. Сметный порядок выделения ассигнований признан основополагающим. Вначале учитель устанавливает для каждого учреждения производственные показатели деятельности, с учетом которых формируется смета расходов. Для школ производственными показателями является число учащихся и классов. При финансовом планировании учитываются не только показатели на начало и конец финансового года, но и среднегодовые показатели, которые зависят от сроков комплектования, выпуска, отсева в процессе обучения. По школам расчет среднегодовых показателей проводится по формуле:

где  - среднегодовой контингент (сеть учреждений);

- среднегодовой контингент (сеть учреждений);  - контингент на начало планируемого года;

- контингент на начало планируемого года;  - число месяцев функционирования учреждения с переходящим контингентом на начало года;

- число месяцев функционирования учреждения с переходящим контингентом на начало года;  - контингент планируемого года;

- контингент планируемого года;  - число месяцев функционирования учреждения с новым контингентом на конец года; 12 - число месяцев в году.

- число месяцев функционирования учреждения с новым контингентом на конец года; 12 - число месяцев в году.

Технологию определения потребности в бюджетных средствах рассмотрим на примере средней городской общеобразовательной школы, так как расходы по этому типу учреждений занимают наибольший удельный вес в структуре затрат на образование. Производственные показатели по школе определяются по группам классов: I-III (IV), V-IX, X-XI. Эти данные приводятся в смете на две даты - на 1 января и на 1 сентября планируемого года, а также в среднегодовом исчислении. Число учащихся на 1 января принимается по фактическому состоянию на последнюю отчетную дату. Численность учащихся на 1 сентября планируемого года определяется в соответствии с планом приема и выпуска учащихся. Число детей, поступающих в планируемом году в первые классы, устанавливается по данным специального учета. Следует учитывать и такую особенность комплектования школ: основная часть первоклассников осваивает программу начальной школы в течении 3 лет и сразу переводится в V класс; 4 года учатся в начальной школе дети, начинающие обучение с 6 лет. Число учащихся в последующих классах обычно планируется на уровне выпуска учащихся из предшествующих классов. Так, число учащихся в V классов планируется на уровне выпуска III (IV) классов, IV классов - на уровне выпуска V классов. Исключение составляет планирование контингентов Х классов. При определении численности учащихся этих классов учитывается, что часть выпускников IX классов общеобразовательных школ продолжит образование в других типах учебных заведений. В настоящее время предельная наполняемость классов в количестве 25 учащихся. В зависимости от недостатков умственного или физического развития детей формируются отдельные классы или открываются специальные школы с меньшей наполняемостью. Один из важнейших сетевых показателей, используемых а процессе планирования расходов общеобразовательных школ, - педагогические ставки. Число педагогических ставок рассчитывается на базе двух показателей - числа часов учебных занятий и нормы учебной нагрузки учителей в неделю. Базисный учебный план Российской Федерации устанавливает предельно допустимую нагрузку на учащихся в часах при пяти- и шестидневной учебной неделе. При пятидневной она составляет в : I-III классах - 22 часа, в V - 28, в VI - 29, в VII - 31, в VIII - IX - 32, в X-XI - 36 часов. Норма учебной нагрузки учителя на ставку заработной платы установлена для начальной школы - 20 часов в неделю, для старших классов - 18 часов в неделю. Поэтому число педагогических ставок определяется отдельно по группам классов. Общее число учебных занятий по каждой группе классов в неделю определяется как произведение количества классов и числа часов на один класс. Количества педагогических ставок рассчитывается как частное общего числа часов учебных занятий в неделю по каждой группе классов и установленной нормы учебной нагрузки учителя. Расходы на оплату труда планируются отдельно по педагогическому, административно-хозяйственному и учебно-воспомогательному персоналу. Такой фонд оплаты труда называется тарифным. Кроме того, предусматривается надтарифный фонд заработной платы на установление доплат за дополнительные виды работ (проверку тетрадей, классное руководство и т.п.) и надбавок за высокое качество работы. Фонд заработной платы учебно-вспомагательного и административно-хозяйственного персонала определяется на основе штатного расписания школы и установленных должностных окладов. Число штатных единиц зависит от количества классов в школе и ее индивидуальных особенностей. При исчислении надтарифного фонда заработной платы применяется следующая методика: тарифный фонд принимается за 75%, надтарифный по школам должен составлять не более 25%. Следовательно, чтобы исчислить его объем, необходимо тарифный фонд разделить на 75% и умножить на 25%. Узаконенный норматив надтарифного фонда по каждому типу учреждений различен. Расходы по этой статье связанны с уплатой взносов на государственное социальное страхование, а Пенсионный фонд, в Фонд обязательного медицинского страхования, в Фонд занятости. Размер ассигнований определяется путем умножения общего фонда оплаты труда на установленный в настоящее время норматив 26%. При определении необходимых средств на приобретение предметов снабжения и расходных материалов рассчитываются в первую очередь расходы на питание школьников. Объем ассигнований зависит от общего контингента учащихся, среднего числа дней посещения школьных занятий в год одним ребенком, установленной дневной нормы питания. Кроме того, отдельно определяются расходы на учащихся, посещающих группы продленного дня. Действующие в настоящее время нормы расходов составляют: на бесплатные завтраки - 1,6% от размера месячной оплаты труда; на обед - 4%. По группам продленного дня бесплатные обеды предоставляются 15% от числа учащихся и льготные - 20%. Расходы исчисляются по нормам расхода топлива, учитываются действующие цены на него, продолжительность отопительного сезона. Как правило, расчетный объем средств по прочим коммунальным расходам определяется исходя из фактического расхода за ряд предшествующих лет. По бюджетной классификации на статью "Приобретение непроизводственного оборудования и предметов длительного пользования для государственных учреждений" относят расходы на закупку всех видов основных средств, которые служат более одного года.

Перейти на страницу:

1 2 3 4 5