Применение ИП общего режима налогообложения

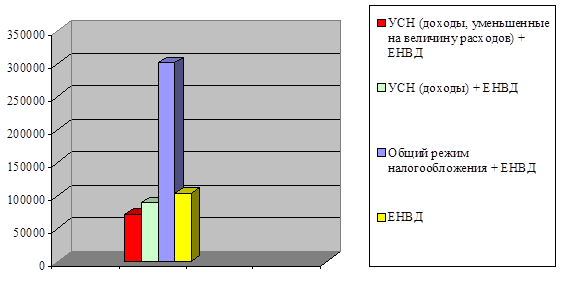

По данным таблицы 3.5, если бы ИП Гальченко Е.Ю. в качестве объекта налогообложения приняла доходы при применении упрощенной системы налогообложения, то сумма налогов к уплате составила бы - 88 559,87 рублей.

Если бы ИП Гальченко Е.Ю. в качестве объекта налогообложения приняло доходы минус расходы при применении упрощенной системы налогообложения, то сумма налогов к уплате составила бы - 70 957,47 рублей.

В случае применения ИП Гальченко Е.Ю. общего режима налогообложения, сумма налогов к уплате за II квартал составила бы 301 848,86 рублей.

В случае применения ИП Гальченко Е.Ю. ЕНВД, она уплачивала бы только единый налог на вмененный доход, что составило бы в 1 квартале 2010 года - 103 442,91 рубль. Сводные данные в виде диаграммы приведены на рисунке 3.1.

Рисунок 3.1 Соотношение сумм налогов при изменении режима налогообложения (руб.)

Как показало проведенное исследование, ИП Гальченко Е.Ю. не выгодно заниматься только техническим обслуживанием и ремонтом легковых автомобилей, а так же розничной торговлей (это только ЕНВД), надо вести оптовую торговлю, тогда для нее можно будет перейти на упрощенную систему налогообложения (доходы минус расходы).

. При применении общего режима налогообложения ИП заплатила бы налогов больше в 4,2 раза, чем при применении упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

. При применении общего режима налогообложения ИП заплатила бы налогов больше в 2,9 раза, чем при применении ЕНВД.

. При применении упрощенной системы налогообложения с объектом налогообложения в виде доходов ИП заплатило бы налогов больше в 1,2 раза, чем при применение упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов

. Единственное, что можно предложить этой организации для уменьшения уплачиваемых налоговых платежей, это вести не только розничную торговлю через кассу, так как ИП теряет многих потенциальных покупателей, потому что многие организации работают преимущественно через безналичный расчет; также с прибыли, получаемой от оптовой торговли, оплачиваются многие расходы, такие как арендная плата, оплата телефонных переговоров, оплата за рекламу и т.д.

. Для уменьшения налоговой нагрузки ИП Гальченко Е.Ю. лучше перейти на упрощенную систему налогообложения (доходы минус расходы).

Заключение

За прошедшие 10 лет малое предпринимательство постоянно сталкивается с множеством трудностей, которые заставляют его действовать сообразно складывающейся ситуацией и нередко вне правового поля, придумывать хитроумные схемы занижения налогов или вовсе ухода от их уплаты.

Субъекты малого предпринимательства являются стабильным источником налоговых поступлений, важнейшим способом преодоления дотационности местных бюджетов, малое предпринимательство является необходимым и неотъемлемым субъектом рынка.

Государством неоднократно применялись меры для развития малого бизнеса. Это отражается в ходе принятия в 1995г. Федерального закона "О государственной поддержке предпринимательства РФ" и в 1996г. Федерального закона "Об упрощенной системе налогообложения, учета и отчетности для субъектов малых предприятий". Однако, данные законы не проявили себя в полной мере и не обеспечили решения задач наиболее полного учета объектов обложения индивидуальных предпринимателей и малых предприятий. Очередным шагом для дальнейшего развития данного сектора рынка, а также логичным продолжением упрощенной системы налогообложения был закон "О едином налоге на вмененный доход для определенных видов деятельности" принятый Государственной думой в 1998г.

Перейти на страницу:

1 2 3 4 5 6 7