Анализ финансовых результатов

Любой хозяйствующий субъект в условиях рыночной экономики стремится к превышению полученных доходов над произведенными расходами, так как всякая организация заинтересована в получении положительного результата от своей деятельности (прибыли). Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли - это:

· основной внутренний источник текущего и долгосрочного развития организации;

· базовый фактор возрастания рыночной стоимости организации;

· индикатор кредитоспособности организации;

· приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала;

· инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

· гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса - одной из главных внутренних причин банкротства.

Главная цель управления прибылью - максимизация благосостояния собственников в текущем и перспективном периоде. Это означает:

· получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования;

· оптимизация пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

· повышение качественного состава факторов формирования прибыли;

· получение необходимого уровня дохода на инвестированный капитал собственниками компании;

· формирование достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

· увеличение роста рыночной стоимости организации;

· разработка программ участия персонала в распределении прибыли.

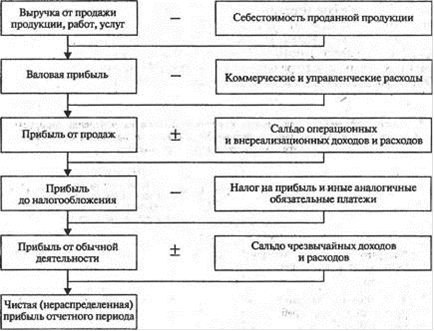

Прибыль формируется в процессе хозяйственной деятельности организации, это находит отражение в бухгалтерском учете и отчетности. Порядок формирования прибыли организации представлен на рис. 2.

Рисунок 2 - Схема формирования прибыли

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) является основным абсолютным показателем безубыточности функционирования организации. Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике.

С точки зрения экономического анализа наличие прибыли в балансе организации менее важно, чем наличие достаточной суммы денежных средств для осуществления текущей деятельности и погашение обязательств перед кредиторами. Этот показатель имеет иное экономическое содержание, чем показатель платежеспособности, и отличается подходами к его оценке. Прибыльность означает жизнеспособность организации в долгосрочной перспективе, но никак не ее способность погашать долги. Организация может быть прибыльной, но неплатежеспособной, и наоборот.

Однако комплексное исследование показателя прибыли во взаимосвязи с показателями выручки от продаж, затрат, активов, собственного акционерного (уставного) капитала предоставляет возможность оценить эффективность деятельности организации, привлечения дополнительного капитала и заемных средств. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации.

В экономическом анализе существует система показателей рентабельности, которые условно разделяют на две группы: показатели рентабельности деятельности организации и показатели рентабельности использования различных активов (табл. 6).

Таблица 6 - Показатели рентабельности по данным бухгалтерской отчетности

|

Показатель |

Расчетная формула |

Экономическое содержание |

|

1 |

2 |

3 |

|

1. Показатели рентабельности деятельности |

|

Рентабельность основной деятельности (Рs) |

стр. 050 |

Характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. Чем выше значение числителя и ниже - знаменателя, тем рентабельнее деятельность организации. Организация должна придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции (товаров, работ, услуг). |

| |

стр. (020+030+040) (форма № 2) | |

|

Рентабельность продаж (РN) |

стр. 050 |

Отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на 1 руб. выручки. Оптимальным является пропорциональный рост показателей в числителе и знаменателе. |

| |

стр. 010 (форма № 2) | |

|

2. Показатели рентабельности активов |

|

Рентабельность внеоборотного капитала (Рвк) |

стр. 190 (форма № 2) |

Отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящейся на 1 руб., вложенный во внеоборотные активы. При расчете и анализе этого показателя следует оценить реальную стоимость внеоборотных активов, имеющихся на балансе организации (так как их оценка может быть занижена), и долю активной части основных средств, участвующих в производственном процессе и, соответственно, приносящих прибыль. |

| |

0,5×(стр. 190 н.г.+стр.190 к.г.) (форма № 1) | |

|

Рентабельность оборотного капитала (Рок) |

стр. 190 (форма № 2) |

Отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли, приходящейся на 1 руб., вложенный в оборотные активы. |

| |

0,5×(стр.290 н.г.+стр.290 к.г.) (форма № 1) | |

|

Рентабельность совокупных активов (РСА) |

стр. 190 (форма № 2) |

Характеризует эффективность и прибыльность использования всех активов организации. Отражает величину прибыли, приходящейся на 1 руб., вложенный во внеоборотные и оборотные активы. |

| |

0,5×(стр.300 н.г.+стр.300 к.г.) (форма № 1) | |

|

Рентабельность собственного капитала (Рск) |

стр. 190 (форма № 2) |

Характеризует эффективность использования организацией ее собственного капитала. Низкое значение коэффициента может свидетельствовать о наличии избытка собственного капитала по отношению к заемным средствам, что с точки зрения акционеров подтвердит неудовлетворительность использования капитала или недостаточность привлечения заемного капитала. С другой стороны, высокое значение показателя может стать причиной нехватки капитала, которое является следствием избыточного привлечения заемных средств. |

| |

0,5×(стр.490+стр.640+стр.650 н.г.+стр.490+стр.640+стр.650 к.г.) (форма № 1) | |

|

Рентабельность заемного капитала (Рзк) |

стр. 190 (форма № 2) |

Характеризует эффективность использования организацией ее заемного капитала. |

| |

0,5×(стр.590+стр.610 н.г.+стр.590+стр.610 к.г.) (форма № 1) | |

|

Рентабельность инвестированного капитала (Рик) |

стр. 190 (форма № 2) |

Характеризует эффективность использования организацией капитала, находящегося в ее распоряжении. |

| |

0,5×(стр.490+стр.640+стр.650+стр.590+стр.610 н.г.+стр.490+стр.640+стр.650+стр.590+стр.610 к.г.) (форма № 1) | |

Перейти на страницу:

1 2 3 4 5 6