Оценка состояния оборотных средств предприятия и анализ источников

финансирования операционной деятельности ОАО «МиассЭлектроАппарат» (2008-2010

гг.)

На исследуемом предприятии этот показатель снижается oт 72,1 оборотов в 2008 г до 40,9 оборотов в 2010 г, следовательно, дебиторы стали реже рассчитываться, что является негативной тенденцией.

Коэффициент оборачиваемости кредиторской задолженности показывает сколько раз оборачивается кредиторская задолженность и сколько каждый рубль кредиторской задолженности приносит выручки от реализации продукции. На исследуемом предприятии этот показатель снижается (с 44 руб. в 2008 г до 41 руб. 2010 г).

Оборотные средства в течение полного кругооборота совершают несколько циклов.

Длительность производственного цикла характеризует время, в течение которого производственные запасы преобразуются в готовую продукцию. Длительность коммерческого цикла связана с инкассацией дебиторских задолженностей, интервал которой растянут от момента отгрузки продукции до зачисления денег на расчетный счет предприятия.

Производственный и коммерческий циклы в совокупности дают длительность операционного или производственно-коммерческого цикла: от формирования производственных запасов через изготовление и реализацию готовой продукции к поступлению денежных средств на расчетный счет предприятия.

Длительность "дней кредиторов" связана с расчетной дисциплиной, принятой на данном предприятии, при расчете с кредиторами.

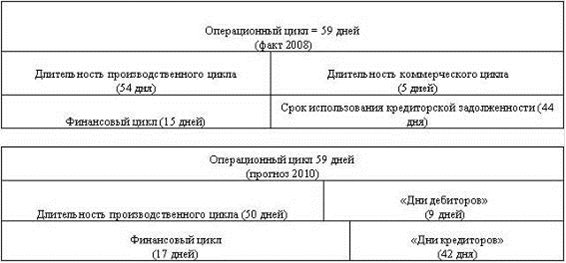

Финансовый цикл определяет реальную потребность предприятия в оборотных средствах, необходимых ему для финансирования процесса изготовления и реализации продукции, и является разностью между длительностью операционного цикла и "днями кредиторов". Принципиальная схема циклов производственно-хозяйственного процесса предприятия представлена на схеме 2.

Длительность операционного цикла в 2008 г составила 59 дней, то есть от формирования запасов через изготовление и реализацию готовой продукции к поступлению денежных средств на расчетный счет предприятия проходит 59 дней. В 2010 г. длительность этого цикла осталась прежней - 59 дней. Длительность производственного цикла в 2008 г составила 54 дня - это время, в течение которого запасы преобразуются в готовую продукцию. К 2010 г цикл снижается до 50 дней, что является положительным моментом, так как предприятие должно минимизировать этот цикл. Длительность коммерческого цикла в 2008 г составила 5 дней - это период, который растянут от момента отгрузки продукции до зачисления денежных средств на расчетный счет предприятия. К 2010 г этот цикл увеличивается, и составил 9 дней, что является отрицательным моментом. Финансовый цикл составил 15 дней в 2008 г, это время, в течение которого полностью погашается и дебиторская задолженность, и кредиторская задолженность. К 2010 г цикл увеличилась до 17 дней.

Рис. 2. - Циклы движения денежных средств (сравнительное

оценивание)

Финансовый цикл определяет текущую финансовую потребность (ТФП)

Комплексное управление текущими активами и текущими пассивами предприятия включает расчет трех показателей: собственных оборотных средств, текущих финансовых потребностей и денежных средств.

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый рабочий капитал) - это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности предприятия.

Можно сформулировать понятие суммарных текущих финансовых потребностей (ТФП).

ТФП - это:

разница между текущими активами (без денежных средств) и кредиторской задолженностью;

недостаток/излишек собственных оборотных средств;

потребность в дополнительном краткосрочном кредите, либо, наоборот, излишек денежных средств.

Учитывая остроту проблемы недостатка оборотных средств, сконцентрируемся на природе ТФП операционного характера и способах их регулирования.

Так как одной из задач комплексного оперативного управления текущими активами и текущими пассивами является превращение ТФП в отрицательную величину, то для финансового состояния предприятия благоприятно:

получение отсрочек платежа от поставщиков, от работников предприятия, от государства и т.д.;

неблагоприятно: замораживание определенной части средств в запасах, представление отсрочек платежа клиентам.

Как суммарные, так и операционные ТФП можно исчислять в рублях, в процентах к обороту, а также во времени относительно оборота. Задача превращения ТФП в отрицательную величину сводится к расчету разумной длительности отсрочек платежей по поставкам сырья и реализации готовой продукции. ДС характеризуют разницу между СОС и ТФП. На предприятии наблюдается дефицит финансирования, требующий проведения целенаправленных мероприятий.

Перейти на страницу:

1 2 3 4 5