Сравнительный анализ систем налогообложения

Сводная сравнительная таблица начисленных налогов ОАО «Искра» представлена в таблице 19.

Таблица 19 - Сравнительная таблица начисленных налогов, при разных системах налогообложения, тыс.руб.

|

Общепринятая система налогообложения |

Упрощенная система налогообложения |

| |

Объект налогообложения доходы |

Объект налогообложения доходы минус расходы |

|

1074,3 |

369,4 |

194,3 |

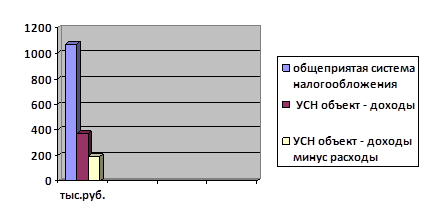

Результаты таблицы отобразим на рисунке 9.

Итак, из представленного рисунка видно, что при использовании общепринятой системы налогообложения сумма начисленных налогов составляет 1074,3 тыс.руб. При переходе на упрощенную систему налогообложения для объекта налогообложения - доходы, сумма начисленных налогов 369,4 тыс.руб. Сумма налога при переходе на упрощенную систему налогообложения для объекта налогообложения - доходы минус расходы составит 194,3 тыс.руб.

Рисунок 9 - Сумма начисленных налогов, при разных системах налогообложения, тыс.руб.

Таким образом, экономический эффект от перехода на упрощенную систему налогообложения для объекта налогообложения - доходы, составит 704,9 тыс. руб. (1074,3 руб. - 369,4 руб.). От перехода на упрощенную систему налогообложения для объекта налогообложения - доходы минус расходы экономический эффект составит 880 тыс. руб. ( 1074,3 руб. - 194,3руб.).

Проведенные расчеты показали, что предприятию ОАО «Искра» будет выгоднее перейти на упрощенную систему налогообложения для объекта налогообложения - доходы минус расходы, по сравнению с объектом налогообложения доходы на 175,1 тыс. руб. (369,4 руб.- 194,3руб.). Тем не менее, предприятию следует тщательно взвесить плюсы и минусы данной системы. Выделим основные недостатки упрощенной системы с использованием расходов.

Среди списка расходов, учитываемых при упрощенной системе налогообложения, не упомянуты и те затраты, которые возникают практически у каждой организации. Перечислим некоторые из них:

- представительские расходы;

издержки, связанные с доставкой, хранением и предпродажной подготовкой товаров;

вознаграждения, выплаченные посредникам, помогающим приобрести или реализовать товары (работы, услуги);

расходы на подготовку и переподготовку кадров.

Существует одна неприятность, с которой могут столкнуться те, кто изберет в качестве объекта налогообложения разницу между доходами и расходами. Это так называемый минимальный налог, равный 1 проценту от налогооблагаемых доходов. В конце года его нужно сравнить с суммой налога, рассчитанного с разницы между доходами и расходами. Если минимальный налог окажется больше, в бюджет нужно перечислить именно его.

Правда, с минимальным налогом не все так плохо. Ведь разницу между ним и фактическим налогом можно включить в расходы в следующие налоговые периоды. Делать это надо в том порядке, в котором переносят на будущее убытки (отрицательную разницу между доходами и расходами). Этот порядок прописан в пункте 6 статьи 346.18 НК РФ и состоит в следующем. В каждый последующий год можно списать часть убытка, которая не превышает 30 процентов от текущей налоговой базы. Поступать так можно в течение 10 лет. Часть убытка, которую вы не сможете включить в расходы до конца 10-го года, так и останется несписанной.

Итак, теперь ясно, почему большинство фирм выбирают в качестве объекта налогообложения доходы. В этом случае ставка единого налога невелика, а его расчет прост. Выгоднее же всего платить единый налог с доходов тем фирмам, у которых затраты составляют лишь незначительную часть от полученного дохода (посредникам, разработчикам программного обеспечения, консультационным центрам и т. д.). Кроме того, на размер налога, начисленного с доходов, существенно влияет сумма пенсионных взносов и пособий по временной нетрудоспособности. Если такие затраты у фирмы велики, то выбор данного объекта налогообложения может снизить налоговые платежи более чем в два раза.

Заключение

В нашей работе мы проанализировали различные режимы налогообложения, которые используют большинство малых предприятий в нашей стране.

Упрощенная система налогообложения, учета и отчетности является более благоприятной для ОАО «Искра». Во-первых, здесь привлекает добровольный порядок перехода на эту систему. Во - вторых, предприятие само определяется по какой из предложенных законом форм оно может работать. Объектом налогообложения в рамках упрощенной системы налогообложения могут выступать:

Перейти на страницу:

1 2 3 4 5 6