Анализ кассовых операций

Рисунок 3 - Структура оборотов по приходу денежных средств по кассе с разбивкой по кварталам

Рисунок 4 - Структура оборотов по расходу денежных средств по кассе с разбивкой по кварталам

Анализ таблицы 5 позволяет сделать вывод о том, что по приходу:

Основной поток поступления денежных средств в кассу организации - выручка за проданную покупателям продукцию, выполненные работы и оказанные услуги (счет «62»). Общая сумма выручки - 18 870 тыс. руб., что составляет 90,5% от общей суммы поступлений денежных средств в кассу предприятия;

Денежные средства в кассу поступали с расчетного счета организации (счет «51») по денежным чекам на выдачу заработной платы работникам, командировочные расходы, а также оплату поставщикам из кассы предприятия в размере 1 950 тыс. руб., что составляет 9,4 % от общей суммы поступлений денежных средств в кассу предприятия;

Возврат подотчетных сумм (счет 71) составляет 0,1 % дебетового оборота по счету «50» или 29 тыс. руб.

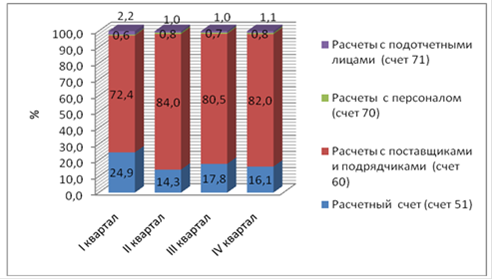

По расходу:

Большую долю составляют расчеты с поставщиками (счет 60) 16 780 тыс.руб. или 80,5% общей суммы расходов;

Общая сумма средств, поступивших на расчетный счет предприятия (счет 51) из кассы предприятия - 3 660 тыс. руб. или 17,6% всего расхода денежных средств из кассы;

расчеты с персоналом по оплате труда (счет 70) составляют 0,7% общей суммы расходов или 153 тыс. руб.;

расчеты с подотчетными лицами (счет 71) - 1,2% или 256 тыс. руб.

Анализ кассовых операций за анализируемый период позволяет сделать вывод о том, что произошло снижение наличных расчетов в общем платежном обороте предприятия по приходу и по расходу на 5827 тыс. руб., что связано со снижением покупательской способности населения.

ОАО «Закамская мебельная фабрика» открыт расчетный счет 40702810149490152921 Западно-Уральский банк СБ РФ г. Пермь Дзержинское ОСБ №6984, к/с 301018810900000000603, БИК 045773603.

В соответствии с п. 2.5 Положения лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков. Для установления лимита предприятие предоставляет в учреждение банка расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (Приложение 6). Установленные учреждением банка лимиты письменно сообщаются каждому предприятию.

Рассмотрим пример расчета лимита кассы ОАО «Закамская мебельная фабрика». Предприятие предоставило расчет лимита на 2010 г. в Западно-Уральский банк Сбербанка РФ.

1) Фактическая сумма выручки за последние три месяца составила - 2994 тыс. руб.

2) Среднедневная выручка рассчитывается делением суммы выручки за последние три месяца на число рабочих дней организации за эти месяцы.

) Средняя выручка за час рассчитывается путем деления выручки за три месяца на число рабочих часов организации за эти месяцы.

4) Фактическая сумма расхода предприятия представляет собой налично-денежные средства, выданные работникам организации под авансовый отчет за последние три месяца.

5) Среднедневной расход определяется делением суммы расходов на количество рабочих дней за данный период.

ОАО «Закамская мебельная фабрика» сдает деньги при образовании сверхлимитного остатка, в кассу банка. Испрашиваемая сумма лимита остатка кассы должна обеспечить нормальную работу предприятия в течение следующего дня. Испрашиваемая сумма лимита- 50000 руб. Установленный банком лимит остатка наличных денег в кассе - 50 000 руб. Суть лимитирования хранения денежных средств состоит в том, что остаток денег в кассе на конец дня (конечное сальдо по счету 50 «Касса» за день) не должен превышать установленного лимита остатка. Обороты же по счету 50 за день могут превышать установленный лимит.

Перейти на страницу:

1 2 3 4 5