Методы прогнозирования банкротства и рейтинговой оценки

финансово-экономического состояния предприятия

) определение состава показателей, характеризующих финансовое состояние предприятия;

) разбиение сформированной совокупности предприятий на две группы: предприятия-банкроты и предприятия, преодолевшие кризис и выжившие, и их описание с помощью выбранной системы финансовых показателей;

) формализованное представление исходных данных в виде некоторых формальных конструкций;

) построение дискриминантной (разделяющей, классифицирующей) функции и ее идентификация;

) определение статистических оценок параметров распределения дискриминантной функции.

Факт банкротства определяется двумя показателями:

коэффициентом покрытия (Кп), равным отношению текущих активов к краткосрочным обязательствам, т.е. это коэффициент текущей ликвидности;

коэффициентом финансовой зависимости (КФЗ), равным отношению заемных средств к общей стоимости активов.

Первый показатель характеризует ликвидность, второй - финансовую устойчивость. Очевидно, что при прочих равных условиях вероятность банкротства тем меньше, чем больше коэффициент финансовой зависимости. И наоборот, предприятие с большей вероятностью станет банкротом при низком коэффициенте покрытия и высоком коэффициенте финансовой зависимости.

Задача состоит в том, чтобы найти эмпирическое уравнение некой дискриминантной границы, которая разделит все возможные сочетания указанных показателей на два класса:

сочетания показателей, при которых предприятие обанкротится;

сочетания показателей, при которых банкротство предприятию не грозит.

Прогнозирование вероятности банкротства конкретного предприятия осуществляется следующим образом. Значения дискриминантной функции представляют собой реализацию случайной величины. Распределение вероятностей указанной величины аппроксимируется нормальным распределением, и далее обычными приемами с помощью таблиц нормального распределения определяются вероятности банкротства для фиксированных значений.

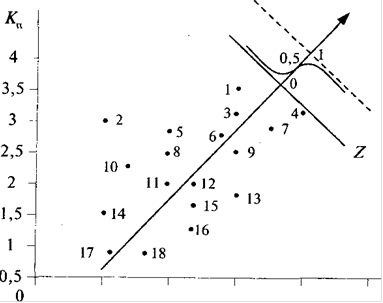

Из рисунка 1 видно, что предприятия, у которых значения показателей Кп и Кф3 располагаются ниже и правее дискриминантной линии, вероятнее всего обанкротятся (вероятность их банкротства превышает 50%). При этом, чем дальше отстоит точка показателей от дискриминантной линии, тем выше вероятность банкротства.

20 40 60 80 100 КФЗ (равен 100%)

Рисунок 1 - Дискриминантная линия на корреляционном поле показателей Кп и КФЗ

Прогнозирование банкротства с помощью двухфакторной модели, включающей коэффициенты покрытия и финансовой зависимости, не обеспечивает высокой точности. Это объясняется тем, что данная модель не учитывает влияния на финансовое положение предприятия других важных показателей, характеризующих, например, эффективность использования ресурсов, отдачу активов, деловую и рыночную активность предприятия. Дискриминантная граница между банкротами и небанкротами в общем случае имеет более сложный вид: представляет собой размытую область, а не прямую линию. Ошибка прогноза с помощью двухфакторной модели оценивается интервалами О 2= ±0,65. Чем больше факторов будет учтено в модели, тем, естественно, точнее может быть рассчитан с ее помощью прогноз.

Метод нейронных сетей

Использование метода нейронных сетей во всех областях человеческой деятельности, в том числе в области финансовых приложений, движется по нарастающей. Одной из основных задач в финансовой области, решаемой с помощью нейрокомпьютеров, является прогнозирование банкротств. Данную задачу можно разбить на два этапа:

Перейти на страницу:

1 2 3 4 5 6