Прибыль, как важнейший показатель деятельности предприятия и факторы,

влияющие на её величину

К операционным и внереализационным доходам относятся:

доходы, полученные на территории Российской Федерации и за её пределами от долевого участия в деятельности других предприятий;

дивиденды акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присуждённые или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения убытков;

прибыль прошлых лет, выявленная в отчётном году;

положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ и услуг).

К операционным и внереализационным расходам относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объекты (кроме затрат, возмещенных за счёт других источников);

не компенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки производственных запасов и готовой продукции;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

присуждённые или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчётам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истёк и других долгов, нереальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

не компенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидаций их последствий;

не компенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванные экстремальными условиями;

убытки от хищений, виновники которых не установлены;

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

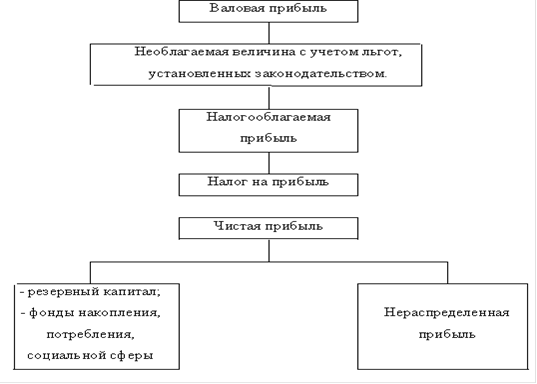

Важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России являются распределение и использование прибыли. Структуру использование прибыли можно представить рис. 1.1

Рис. 1.1 Структура использования прибыли

Налог на прибыль исчисляется по ставкам, утверждённым правительством. Его уплата осуществляется в виде авансовых платежей в размере одной трети квартального плана один раз в месяц. Также из прибыли уплачиваются другие налоги и сборы (налог на имущество, рекламу, сбор на нужды образования). Они уплачиваются за истёкший квартал по установленным ставкам. Все эти платежи обеспечивают формирование федерального и местного бюджета.

Перейти на страницу:

1 2 3 4