Понятие бюджетных систем предприятия

Процесс бюджетирования заключается в систематической разработке курса действий на будущее, который отражает использование имеющихся в распоряжении предприятия ограниченных производственных, финансовых и человеческих ресурсов, с одной стороны, и прогнозируемую конъюнктуру рынка - с другой. В процессе разработки бюджета отдельные виды деятельности координируются таким образом, чтобы все структурные подразделения предприятия работали согласованно для достижения общей цели.

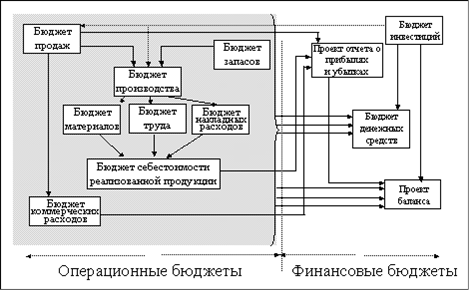

Основной бюджет представляет собой скоординированный по всем подразделениям план работы предприятия в целом. Структура основного бюджета представлена на рисунке 1.

Рисунок 1.1 - Структура основного бюджета

Он состоит из бюджетов двух основных видов: операционных и финансовых.

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

К числу операционных относятся такие бюджеты, как бюджет продаж (бюджет доходов), бюджет производства в натуральных единицах, бюджеты запасов материалов и готовой продукции, бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным элементам производственных затрат (бюджет материальных затрат, бюджет трудовых затрат, бюджет общепроизводственных расходов), бюджеты коммерческих, общих и административных расходов.

Отправной точкой их составления служит прогноз объема продаж и определение фактора, ограничивающего сбыт предприятия. Часто, таким фактором оказывается потребительский спрос, выражаемый в прогнозируемой величине объема реализованной продукции в натуральных единицах. В таком случае разработка основного бюджета начинается с формирования программы сбыта (бюджета продаж), поскольку объем и ассортимент продаж будут определять уровень производства предприятия и всю производственную программу. Реже, при неограниченном спросе, объем продаж ограничивается имеющимися производственными возможностями, и в этом случае перед составлением бюджета продаж формируется бюджет производства. При составлении операционных бюджетов согласовываются процессы снабжения, производства и сбыта.

Единственного пути количественного определения конкретной статьи бюджета не существует. Как отправная точка составления бюджета могут использоваться данные прошлых периодов. Однако следует помнить, что если событие имело место в прошлом, то совсем не обязательно оно произойдет в будущем. Поэтому информация о прошлом может быть полезна в дальнейшем если только будут приняты во внимание изменения условий функционирования. Кроме того, руководители, составляя свои бюджеты, могут придерживаться указаний высшего руководства, например, специальных инструкций по изменениям цен на приобретаемые материалы и услуги. Плановые или прогнозные значения показателей производственно-хозяйственной деятельности могут определяться как для единицы выпускаемой продукции (выполняемых работ, оказываемых услуг), так и для объема в целом. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в бюджете.

Очевидно, что обязательным условием выполнения бюджетной системой полного перечня управленческих функций служит использование в основе бюджетирования плановых значений затрат на единицу объема, которые называются нормативными затратами, на основе которых осуществляется калькулирование нормативной себестоимости единицы продукции. При этом в системе обязательно присутствуют плановые значения затрат, относящиеся ко всему объему. Последние, часто называемые сметными или бюджетными, рассчитываются на базе нормативных затрат на единицу и планируемого объема производства (продаж).

Финансовые бюджеты включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты его деятельности. Они составляются на основе информации операционных бюджетов, обобщая или представляя ее в требуемом разрезе. В частности, к ним относятся бюджеты (проекты) форм публикуемой бухгалтерской отчетности. Первый финансовый бюджет, который составляется после получения всей совокупности операционных бюджетов и представляет следующий логический этап обработки информации, - это аналог отчета о прибылях и убытках, в котором определяется планируемая прибыль от продажи продукции. Далее составляются бюджет денежных средств и проект баланса, которые также являются финансовыми бюджетами.

Перейти на страницу:

1 2 3 4 5 6 7