Анализ инвестиционной привлекательности России и Китая

инвестиционный климат финансовый

В этой главе будет рассмотрена инвестиционная привлекательность России и Китая путем сравнения показателей, характеризующих инвестиционный климат в стране. Все данные будут представлены в виде графиков. (Для ознакомления с числовыми показателями см. Приложение)

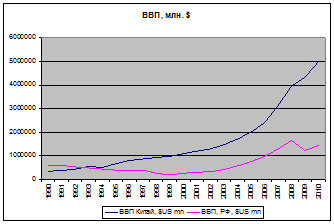

Сперва сравним данные о ВВП в этих странах. На рис. 3.1 видно, что на протяжении 20 лет (1990-2010 гг.) ВВП Китая всегда имел тенденцию роста. В 1990-1999 гг. ВВП Китая рос медленно, но с 2000 года наблюдается резкий подъем в экономике Китая, что, несомненно, не может не понравиться иностранным инвесторам.

Взглянем на ситуацию, происходящую в те времена в России. Можно сказать, что изменения в ВВП РФ происходили с точностью да наоборот в 1990-1999 гг. Другими словами, мы наблюдаем сокращение ВВП. Это обусловлено переходом российской экономики на другой путь развития - от плановой к рыночной. Но с 2000 года экономика страны росла вплоть до 2008 г. Произошел некий спад ВВП ввиду всего того же мирового финансово-экономического кризиса. Сейчас ситуация налаживается.

Рис. 3.1 ВВП России и Китая

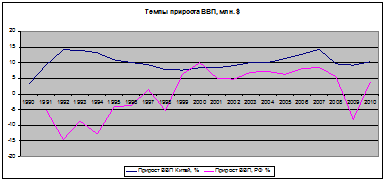

Также интересно взглянуть на темпы прироста ВВП в Китае и РФ, с точки зрения оценки стабильности развития национальной экономики.

Как видно из рис. 3.2, кривая, показывающая динамику темпа прироста ВВП в Китае является более «устойчивой», т.е. не наблюдается большого количества спадов и подъемов. Это свидетельствует о некоторой экономической стабильности. Чего, к сожалению, нельзя сказать о ситуации в РФ. Такое положение дел играет не в пользу России. Ведь для инвестора необходима некая уверенность в будущем доходе от своих вложений, знать, что его риск является оправданным.

Рис. 3.2 Темпы прироста ВВП в Китае и РФ

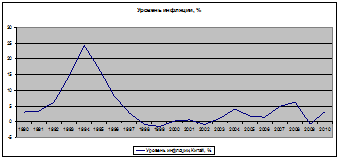

Следующий показатель для анализа - уровень инфляции. Инвесторы всегда обращают внимание на этот показатель, так от него зависит доход инвестора. Другими словами, чтобы «победить» инфляцию, инвесторы должны получать доход, который ее превышает.

Для анализа изменения темпов инфляции в России и Китае построим два графика. Сделаем это по тем соображениям, что в период перехода экономики России от плановой к рыночной, инфляции достигала невероятных темпов. Так, например, в 1993 году инфляция достигла своего пика в размере 874,6 %. В то время как в Китае, наибольший уровень инфляции за взятый для анализа период (1990-2010) не превышал 24,2 %. Такая большая разница в числах затруднит сравнение двух графиков на одном рисунке из-за масштаба оси. В противном случае, нам просто будет казаться, что инфляция в Китае не была подвержена изменениям, оставалась примерно на том же уровне. Но в ситуации с Китаем, возникает интересная ситуация, когда уровень инфляции является отрицательным. Для более детального рассмотрения, взглянем на рис. 3.3. По данному графику можно сказать, что рост инфляции в Китае наблюдался в период с 1991 по 1994 гг. Затем эта тенденция сменилась спадом, а в период 1998-1999 инфляция вообще была отрицательной. Но это факт нельзя назвать положительным. Она существует, когда в экономической системе технология и продукция ухудшаются. Эта ситуация повторилась и в 2009 году. Согласно статистическим данным приток ППИ сократился в эти периоды, т.е. в 1998-1999 гг. и в 2009г.

Перейти на страницу:

1 2 3 4 5 6