Анализ показателей эффективности инвестиционных проектов

Последние являются комплексными показателями и должны учитывать относительную ценность ожидаемых результатов как для организации, так и для отдельных общественных групп с различными уровнями доходов. Применение на практике СВА-подхода сопряжено со значительными затратами на этапе разработки альтернативных вариантов капиталовложений. Это связано с необходимостью сбора и обработки обширного объема статистического материала, социологическими исследованиями, использованием высококвалифицированного персонала.

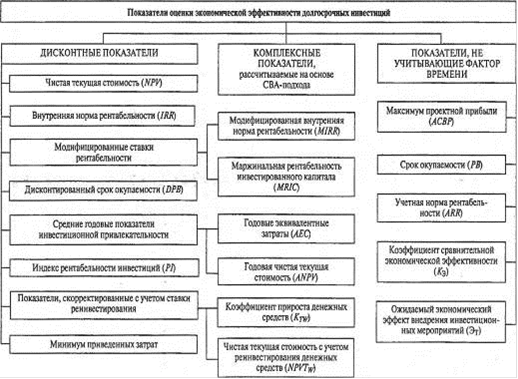

Рисунок 5 - Система показателей, используемых для обоснования оптимальных инвестиционных решений

Методика расчета и правила использования обобщающих показателей, получивших наибольшее распространение в отечественной и зарубежной практике аналитического обоснования инвестиционных проектов, представлены в табл. 20.

Таблица 20 - Расчетно-методические аспекты анализа обобщающих показателей эффективности долгосрочных инвестиций

|

Показатель |

Методика расчета |

Правила использования показателей в обосновании рациональных инвестиционных решений |

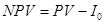

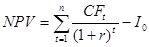

1. Чистая текущая стоимость (NPV) - разница между общей суммой дисконтированных денежных потоков за весь срок реализации ИП и первоначальной величиной инвестиционных затрат  или

или

|

· Если результат NPV положительный, то можно осуществлять капиталовложения, если он отрицательный, то их следует отвергать; · если представленные проекты являются альтернативными, следует принимать проект с высшей NPV; · если необходимо сформировать из списка возможных капиталовложений портфель инвестиций, одобрению подлежит комбинация проектов с наибольшим общим значением NPV · Если результат NPV положительный, то можно осуществлять капиталовложения, если он отрицательный, то их следует отвергать; · если представленные проекты являются альтернативными, следует принимать проект с высшей NPV; · если необходимо сформировать из списка возможных капиталовложений портфель инвестиций, одобрению подлежит комбинация проектов с наибольшим общим значением NPV

| |

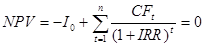

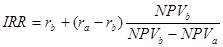

2. Внутренняя норма рентабельности (IRR) - минимальная величина рентабельности, при которой вложенные средства окупятся за планируемый срок реализации проекта Данный показатель определяется следующим уравнением:

Существуют следующие четыре способа нахождения IRR:

· методом проб и ошибок, рассчитывая NPV для различных значений дисконтной ставки до того значения, при котором NPV изменится от положительной к отрицательной; · с использованием упрощенной формулы

при этом должны соблюдаться следующие неравенства: rb<IRR<rа и NPVa <0 <NPVb;

|

· при помощи финансового калькулятора (например, Hewlett Packard 10В и 17 В) или финансовых функций программы калькуляции электронных таблиц Excel; · применяя стандартные значения фактора текущей стоимости аннуитета (PVIFAr,n) при постоянном значении чистого денежного потокаЕсли внутренняя норма рентабельности превосходит цену инвестированного капитала, фирма должна принять проект, в противном случае он должен быть отвергнут. Упрощенное правило в случае 100%-ного финансирования проекта на счет средств кредита банка: проект можно принять к реализации, и только в случае если IRR больше процентной ставки по банковскому кредиту | |

|

|

3. Срок окупаемости (РВ) определяет продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков. В качестве нормативного промежутка времени может выступать требование инвесторов (например, банка) к сроку возврата принципиальной и процентной суммы средств, вложенных в конкретный проект. j, d - целая и дробная составляющие срока окупаемости |

Если величина денежных потоков постоянна в каждом периоде реализации инвестиционного проекта, формула расчета РВ может быть представлена в следующем виде: PB=I0/CF. Если CF неэквивалентны между собой в различных периодах времени, значение РВ определяется суммой целой и дробной его составляющих. Целое значение РВ находится сложением CF за соответствующие периоды времени до тех пор, пока полученная сумма не приблизится к величине I0, но не превысит ее. Дробная часть РВ определяется по формуле   · Проекты со сроком окупаемости меньше, чем установленный инвесторами (или самим хозяйствующим субъектом) нормативный промежуток времени, принимаются, с большим сроком окупаемости - отвергаются; · из нескольких взаимоисключающих проектов следует принимать проект с меньшим значением срока окупаемости · Проекты со сроком окупаемости меньше, чем установленный инвесторами (или самим хозяйствующим субъектом) нормативный промежуток времени, принимаются, с большим сроком окупаемости - отвергаются; · из нескольких взаимоисключающих проектов следует принимать проект с меньшим значением срока окупаемости | |

Перейти на страницу:

1 2 3 4 5