Анализ предпринимательского риска

В табл. 1.16 частота возникновения потерь определяется по формуле

¦ = n/nобщ

где п - число случаев наступления конкретного уровня потерь, nобщ - общее число случаев в статистической выборке, включая успешные предпринимательские риски.

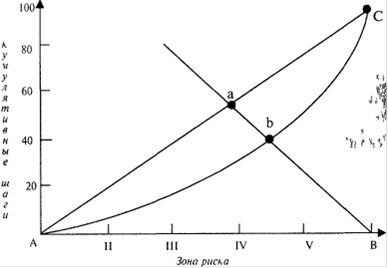

Уровень риска Уp.max определяется по частоте возникновения потерь для чего строится график комулятивных итогов (рис. 1.18) За последний год комулятивные итоги означают, что частота потерь в области II - 5%, III - 25%, IV - 55% , V - 100%.

Рис 1 18 Определение уровня риска с помощью графика Лоренца

Кривая АbС является кривой Лоренца, характеризующей уровень риска. Чем больше отклонение кривой Лоренца от прямой АС (безрисковой прямой), тем выше уровень риска. Количественно этот показатель может быть определен следующим образом.

Ур = (1 - ab/ac)

Линия Лоренца может быть построена по нескольким периодам (см. табл. 1.16), что позволяет провести некоторые обобщения по поводу допустимости уровня риска для конкретных условий хозяйствования.

Метод экспертных оценок. Применяется в тех случаях, когда отсутствует статистическая информация по аналогичным направлениям деятельности предприятия. В основе метода лежит обработка мнений экспертов по набору рисков, идентифицированных самими экспертами (табл. 1.17).

Таблица 1.17

Расчет рисков хозяйственной деятельности предприятия экспертным методом

|

№ |

Вид риска (фрагмент) |

Средняя оценка V1 |

Приоритет |

Вес,W1 |

Вероятность,P1 |

|

Коммерческий риск. А. Маркетинговый риск. |

|

1 |

Риск недостаточного уровня конкурентоспособности продукции |

5 |

1 |

0,1 |

0,5 |

|

2 |

Риск недостаточной доли рынка |

5 |

1 |

0,1 |

0,5 |

|

3 |

Риск недостаточной ориентации структуры фирмы на маркетинговую концепцию |

4 |

2 |

0,055 |

0,22 |

|

4 |

Риск ошибок в формировании ценовой политики |

2 |

2 |

0,055 |

0,11 |

|

5 |

Риск недостаточного сбыта продукции |

2 |

2 |

0,055 |

0,11 |

|

6 |

Риск задержки выхода продукции на рынок |

2 |

2 |

0,055 |

0,11 |

|

|

Вероятность по группе А |

|

|

0,42 |

1,55 |

|

|

Вероятность по группе рисков предприятия в целом |

|

|

1,00 |

6,31 |

Перейти на страницу:

1 2 3 4