Анализ формирования и использования прибыли

Если рассмотреть структуру балансовой прибыли, то можно сделать вывод, что наибольшую долю балансовой прибыли составляет прибыль от продажи продукции. Наблюдается рост этого показателя в 2008 году. Доля операционных доходов снизилась с 3,12 % в 2007 году до 0,94 % в 2006 году. Отрицательную роль в формировании балансовой прибыли сыграл рост доли операционных расходов с 19,95 % в 2007 году до 32,18 % в 2006 году.

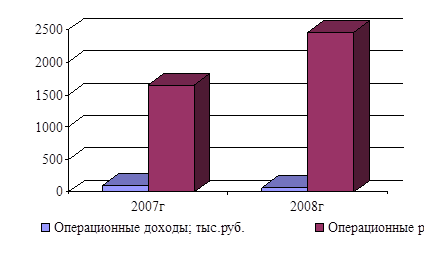

Проанализируем выполнение плана балансовой прибыли в 2006 году и предоставим результаты анализа в табл. 2.3. Динамика операционных доходов и расходов предоставлена на рис.2.2.

Таблица 2.3 Выполнение плана балансовой прибыли

|

Состав балансовой прибыли |

План |

Факт |

Отклонения |

Тр.% |

|

Прибыль от продажи продукции; тыс.руб. |

8750 |

10023 |

1273 |

114,55 |

|

Операционные доходы; тыс.руб. |

100 |

72 |

-28 |

72 |

|

Операционные расходы; тыс.руб. |

1650 |

2458 |

808 |

148,97 |

|

Балансовая прибыль; тыс.руб. |

7200 |

7637 |

437 |

106,07 |

На рис. 2.2 представлена структура внереализационных доходов и расходов по годам.

Рис. 2.2 Выполнение плана балансовой прибыли по данным ОАО «Молоко», за 2007-2008гг.

Из результатов таблицы видим, что план по балансовой прибыли перевыполнен на 106,07%, не смотря на то, что наблюдается значительное перевыполнение по операционным и внереализационным расходам 148,97% и недовыполнение по операционным и внереализационным доходам 72%. Положительную роль в перевыполнении плана по балансовой прибыли сыграл рост прибыли от продаж продукции 114,55% от планового показателя.

Анализ прибыли от продажи продукции. Основную часть прибыли предприятия получают от реализации продукции, работ и услуг. В процессе анализа изучается динамика, выполнение плана прибыли от реализации продукции и определяется факторы изменения её суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырёх факторов первого уровня соподчинённости: объёма продажи продукции (VPП); её структуры (Удi); себестоимости (Ci) и уровня средне реализованных цен (Цi).

Объём реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объёма продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объёма реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем, объёме её реализации, то сумма прибыли возрастёт, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня средне реализационных цен и величина прибыли находится в прямо пропорциональной зависимости: при увеличении уровня цен суммы прибыли возрастает и наоборот.

Перейти на страницу:

1 2 3 4 5 6 7