Анализ формирования и использования прибыли

С начала найдём сумму прибыли при фактическом объёме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент:

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 117,5% и составить 10281тыс.руб.

Следующим этапом определим сумму прибыли при фактическом объёме и структуре реализованной продукции, но при плановой необходимости и плановых ценах. Для этого необходимо от условий выручки вычесть условную сумму затрат:

(2.1)

(2.1)

Прибыль при таких условиях составит:

Теперь подсчитаем, сколько прибыли ОАО «Молоко» могло бы получить при фактическом объёме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

(2.2)

(2.2)

В данном случае сумма прибыли будет равна:

По данным таблицы 2.7 можно установить, как изменилась сумма прибыли за счёт каждого фактора.

Рассмотрим изменения суммы прибыли за счёт каждого фактора.

)объёма реализации продукции:

Пvпр=Пусл.1-Ппл=10281-8750=1531тыс.руб.

)структуры продукции:

Пстр=Пусл2-Пусл1=10295-10281=14тыс.руб.

)средних цен реализации:

Пцен=Пусл3-Пусл2=17549-10295=7254тыс.руб.

)себестоимость реализованной продукции:

Пс=Пф-Пусл3=10023-17549=-7526тыс.руб.

Итого: П=1531+14+7254-7526=1273тыс.руб.

Результаты расчётов показывают, что план прибыли перевыполнен в основном, за счёт увеличения средне реализационных цен. Положительную роль сыграло увеличение объёма продаж плюс 1531тыс.руб.Изменение структуры товарной продукции практически мало повлияло на прибыль плюс 14тыс.руб.

В связи с повышением закупочных цен на сырьё резко повысилась себестоимость продукции, за счёт этого сумма прибыли уменьшилась на 7526тыс.руб.

Сведём результаты факторного анализа в табл. 2.6.

Таблица 2.6 Результаты факторного анализа выполнения плана по прибыли от продажи продукции

|

Факторы |

Изменение суммы прибыли, тыс.руб. |

|

Объём реализации продукции |

+1531 |

|

Структура продукции |

+14 |

|

Средние цены реализации |

+7254 |

|

Себестоимость реализованной продукции |

-7526 |

|

Общее изменение прибыли от реализации |

+1273 |

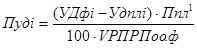

Влияние структурного фактора на изменение суммы прибыли (табл. 2.7.)можно рассчитать с помощью приёма абсолютных разниц.

(2.3)

(2.3)

Где Ппл1-сумма прибыли на единицу продукции;

VПРобщ.ф. - фактический общий объём реализованной продукции;

УДi-удельный вес i-го вида продукции в общем, объёме реализации, %.

Результат расчётов предоставим в табл.2.7.

Таблица 2.7 Расчёт влияния структуры товарной продукции на сумму прибыли от её реализации

|

Вид продукции |

Объем реализации продукции, тонн |

Структура товарной продукции, % |

Плановая прибыль на тыс.руб. |

Отклонения |

| |

план |

факт |

план |

факт |

+, - | | |

|

Масло сливочное |

1242 |

1456 |

28,60 |

28,54 |

- 0,06 |

4 |

- 0,24 |

|

Цельномолочная |

800 |

875 |

18,43 |

17,15 |

- 1,28 |

1 |

- 1,28 |

|

Сыры |

100 |

109 |

2,30 |

2,14 |

- 0,16 |

1 |

- 0,16 |

Перейти на страницу:

1 2 3 4 5 6 7